Ya NO HABRÁ un Recorte en JULIO - Weekly Wrap #40

Todas las esperanzas se han desvanecido por completo durante esta semana, la cuestión es, ¿Ahora qué?

Esta semana hemos visto muchos avances, muchos retrocesos, pero, sobre todo, mucho SILENCIO.

Volvemos a entrar en esa época en la que de nuevo, no vemos ningún tipo de interés en el sector, y que de no ser que los institucionales estuvieran comprando ETFs sin parar, estaríamos en precios bastante por debajo de los actuales.

Esto nos llega a plantear bastantes dudas, sobre todo con las expectativas de cara a los próximos meses, cuando DOS de los catalizadores más potenciales acaban de medio desaparecer y el mercado no sabe cómo interpretarlos.

En este informe semanal gratuito, vamos a analizar:

Análisis del Reporte de Empleo del Jueves.

¿Qué Hará Ahora la FED?

El Spot ETF de SOL Entre los MEJORES Lanzamientos de ETF.

1 - Análisis del Reporte de Empleo del Jueves.

El jueves de la semana pasado tuvimos el reporte de empleo más inesperado de los últimos meses, y no precisamente para bien (¿O sí?).

Este reporte de empleo, para ponernos en situación, vino tras dos eventos muy específicos e importantes: Las cifras de Nuevas Vacantes según la encuesta JOLTS, y el cambio neto de Nuevas Nóminas según ADP.

La lectura de la encuesta JOLTS, como vimos con los suscriptores de pago, nos mostró una resiliencia muy persistente en el mercado laboral, específicamente para el mes de mayo, donde se reportaron MUCHAS MÁS vacantes de empleo nuevas de las esperadas (en concreto unas 7.8 Millones, cuando se esperaban 7.3 Millones, lo que podría dar lugar a unas revisiones al alza en la NFP del mes de mayo).

Mientras que, en la otra cara de la moneda, según ADP, el sector de empleo privado tuvo en junio una CONTRACCIÓN en la creación de nuevas nóminas, de unas -33,000 frente a las +99,000 esperadas.

De hecho, el reporte del ADP mostraba un panorama muy negativo, aunque esto ya lo estaba haciendo desde el mes de abril, de forma algo descorrelacionada (o, mejor dicho, con una correlación menos positiva) con respecto al reporte de empleo de la NFP (que es lo que en términos generales observa la FED para tomar decisiones).

Y lo mejor de todo, es que todo esto lo vimos junto a un cambio repentino de contexto por parte de la FED, con Powell dejando ABIERTA la puerta a un posible recorte de tipos en julio, dependiendo de lo que veamos en los datos macro más próximos.

Pues para sorpresa de todos: estos datos macro se podrían resumir a lo que viéramos en el reporte de empleo, y reflejaban de forma MAYÚSCULA que Powell NO necesitaba recortar los tipos de interés.

Vamos a analizar esto un poco más a fondo con el reporte en concreto.

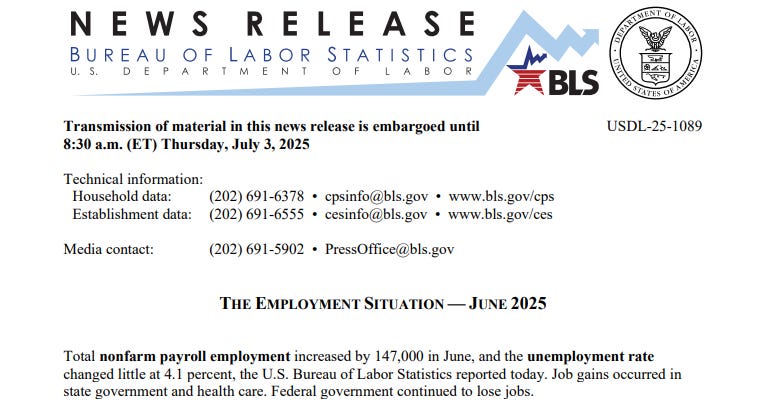

Muchos me preguntan cómo hago para estar atento de todo esto, y bueno si bien esto es algo que me gustaría ver a fondo en las masterclass, de forma resumida y muy rápida, para el reporte de empleo mensual lo que hay que consultar es la página del BLS, que es una página gubernamental de EEUU, y de la cual se extraen los valores relevantes para la NFP, la Tasa de Desempleo y otra serie de datos más específicos e importantes a tener en cuenta.

En el caso del reporte de empleo de junio, podemos ver que se AÑADIERON unas 147,000 NUEVAS NÓMINAS, mientras que la Tasa de Desempleo se situó en el 4.1%.

Para que os hagáis a la idea, se esperaban una NFP de, SI ACASO, unas 110,000, JUNTO A UNA TASA DE DESEMPLEO DEL 4.3%.

Obviamente, esto significa que el mercado laboral no solo sigue fuerte, sino que es todavía MUCHO MÁS FUERTE de lo que era antes.

Pero aquí varias cosas a tener en cuenta. Para empezar, observando la tendencia de la NFP de los últimos 5 años, podemos comprobar que el mercado laboral está mucho más fuerte de lo esperado y mucho más fuerte de lo que estaba, por ejemplo, a finales del 2024, que fue cuando se empezó a recortar los tipos de interés hasta su pausa en 2025.

Mientras que si observamos la Tasa de Desempleo completa sin redondear, podemos ver que no solo es del 4.1%, sino que específicamente, este mes se ha colocado en torno al 4.117%.

Con ambos datos como contexto, podemos sacar una conclusión clara, y es que el mercado laboral, más que fuerte, simplemente es débil en contrataciones, pero también débil en despidos, lo que lo deja en un punto intermedio en el que la economía puede seguir creciendo de forma estable, aunque muy modesta.

Esto, de cara a la FED, no es precisamente lo que buscábamos para que se empezara de nuevo a recortar los tipos de interés en julio (en 24 días), ya que a fin de cuentas, un recorte lo único que podría ofrecer ahora mismo es más posibilidades de que el consumo se acelere de forma artificial a como ocurrió en el 2021.

Y no, si te lo preguntas, NO HAY POSIBILIDAD de que la FED ya recorte en julio, A MENOS de que ocurra algo totalmente inesperado y MUY NEGATIVO para los mercados a corto plazo (cosa que de por sí, probablemente no fuera alcista para el mercado crypto al momento de ocurrir, por lo que tampoco sería nada que celebrar a corto plazo).

Es más, para ser concretos, ya os comenté por Telegram que mi probabilidad estimada era de un 5% tras el reporte de empleo, algo que ha ido en concordancia con las probabilidades estimadas en el FedWatch Tool y en Polymarket.

Entonces, si ya no va a haber un recorte de tipos en julio, ¿Qué va a pasar con el bullrun? Pues tenemos que tener en cuenta varias cosas, y no solo con la FED (como vamos a ver ahora).

2 - ¿Qué Hará Ahora la FED y el Mercado?

Pues a ver, en términos generales, el mercado ahora mismo va a seguir atento a lo que os llevo comentando de hace tiempo: entrada de NUEVA LIQUIDEZ, y una situación favorable para invertir en activos de riesgo, sobre todo en activos crypto.

La carta del recorte en julio, está descartada, pero esto NO significa que se vaya a recortar menos sí o sí en lo que queda de año.

Como podemos ver aquí, se estima que incluso con un mercado laboral mucho más fuerte de lo esperado inicialmente, se espera actualmente en AMPLIO CONSENSO que se recorten por lo menos DOS veces en 2025 (como se estimaba previo al reporte de empleo), y hay un 10% de probabilidades estimadas actualmente de que se recorten hasta TRES VECES de aquí a final del 2025.

De todas formas, yo dejaría ya un poco de lado esto de los tipos de interés, por el mero hecho de que el mercado ya está empezando a dejarlo a un lado, entendiendo que si bien no se van a recortar a corto plazo, por lo menos la entrada progresiva de liquidez gracias a, entre otras cosas, un mercado laboral fuerte (que por lo menos no despide) y el programa de déficit federal recién aprobado con la OBBB, van a seguir incentivando la inversión a corto plazo, a menos que se deteriore la confianza y se incentive el ahorro (cosa que dudo que ocurra a corto plazo).

Ahora lo importante, de cara a los próximos datos macro, sería el dato de inflación (por poner un ejemplo cercano), no para determinar cuánto va a recortar la FED, sino si realmente veremos un efecto inflacionario por los aranceles como el previsto por Trump (deflacionario) o como el previsto por Powell.

Es decir, que en mi opinión, si bien sería muy positivo que viéramos una inflación ligeramente desacelerada, dudaría mucho que los mercados ya reaccionasen a esto, aunque sí que podrían reaccionar de forma NEGATIVA si el panorama pinta feo para la inflación a corto plazo.

Ahora bien, como os estoy comentando, esto no va a ir solo de la FED (de hecho una vez visto este reporte de empleo, el mercado se va a ir fijando en otras cosas durante una pequeña temporada, creo yo). En este caso, otra de las cosas en las que nos tenemos que fijar bien es en los acuerdos comerciales, Y NO POR EL TEMA DE LA INFLACIÓN.

Ya explicaré más adelante todo esto, porque es un tema muy largo, así que mientras tanto, vamos a analizar los avances sobre una cosa que me ha llamado mucho la atención con respecto a la inversión institucional, específicamente con Solana y Ethereum.

3 - El Spot ETF de SOL Entre los MEJORES Lanzamientos de ETF.

Este mismo miércoles se lanzó el primer spot ETF crypto más allá de ETH y BTC, con una característica que lo hace totalmente único, por el momento: el staking.

El spot ETF del que hablo es de Solana, lanzado por Rex-Osprey, una emisora no muy destacada en captar capital de forma notable, salvo para este lanzamiento, el cual ya ha sido todo un éxito.

Como podemos comprobar, el volumen de trading ha sido muy significativo desde su lanzamiento, y según el analista experto en ETFs de Bloomberg, Eric Balchunas, se situaría entre el top 1% de lanzamientos en lo que va de año.

Esto es algo muy significativo por un único motivo: da por hecho que hay interés institucional por la compra de activos crypto a través de ETF, que den la posibilidad de hacer staking.

La cuestión está en que todavía no hay interés suficiente como para que haya una entrada importante, y encima la SEC si bien ha dado indicios de posibles aprobaciones de otros spot ETF, por ahora no se ha dado ni un solo indicio sobre la aprobación de que se permita el staking en los spot ETF de Ethereum que ya hay en el mercado.

Es muy probable, de hecho, que la SEC todavía esté buscando aclarar muchas cosas en cuanto a la infraestructura que supone un tipo de ETF como este, una vez aprobado por omisión el de Solana, por lo que podríamos estar un tiempo (un mes aproximadamente) sin saber mucho más.

Lo más importante con respecto a todo esto, sería ver movimiento significativo en cuanto a las solicitudes que ya hay activas, y SOBRE TODO ver una solicitud por parte de BlackRock, algo que no se espera para nada por parte del mercado, y solucionaría bastantes cosas del tirón: acceso más democratizado para los institucionales, compras más competitivas a nivel de comisiones, y un marketing extremadamente bueno para el sector (sobre todo para las altcoins).

Iremos viendo qué sucede, aunque desde mi punto de vista, es posible que no veamos novedades sobre esto durante un tiempo, por lo que mi recomendación es esperar tranquilos y analizar de forma muy tranquila, sin esperar grandes movimientos a corto plazo.

Antes de cerrar este informe, os recuerdo que este fin de semana, el sábado 12, daremos la PRIMERA MASTERCLASS incluida en la suscripción de pago.

Si todavía no estás suscrito, puedes hacerlo con el siguiente botón y acceder a todo el contenido de pago.

Por todo lo demás, si tenéis cualquier duda, podéis consultarme por privado al usuario rhobtc en Telegram.

Aunque mis ganas estén hacia los recortes por estar invertido en cripto, al trump estar todo

El Tiempo cambiando de opinión favorece a Powel a no tomar ninguna desicion, porque de tomarla y trump cambiar el rumbo deja a la Fed mal parada. Entonces por culpa del propio trump aun no tenemos bajas!

Que interesante es entender las dinamicas de Inflacion y liquidez en el aspecto Macro para formar ideas de inversion en activos de riesgo cuando el momento es indicado y esperar cuando no lo es. Trump nos puedes decir mil cosas pero siguiendo el dinero creo que tenemos un poco mas de certidumbre que siguiendo a politicos mentirosos y desgastandonos con noticias negativas. Tengo una duda, ¿el RRP Balance es algo que revises tambien o no le das mucha importancia? Tengo entendido que nos podria tambien dar pistas sobre si hay exceso o necesidad de liquidez, es correcto?