Este Gráfico te GRITA que Compres Más Bitcoin

Y no... no lo digo por decir

Esta semana ha marcado definitivamente un antes y un después en la Política Monetaria reciente de EEUU… O mejor dicho, ha CONFIRMADO que el cambio que tomó a partir del 2020 y 2021, que nos intentaron vender como “transitorio”, no era más que una mentira con la que robarnos de forma descarada nuestro poder adquisitivo.

Si bien la FED todavía no ha comenzado un QE de forma “técnica” (aunque en la realidad sí, pero muy leve y -supuestamente- estacional), estamos ante una nueva etapa en su Política Monetaria, que el único escenario que podría traernos en un futuro es la compra masiva de más activos.

En este reporte vamos a analizar lo más importante de la reciente decisión de la FED, cómo afecta técnicamente a los activos de riesgo a medio y largo plazo, y de lo que tenemos que estar atentos ahora.

Si te gusta este tipo de reportes, dale un like para tenerlo en cuenta ✅

1 - El “QE no QE” de la FED que Traerá un Mercado Alcista a Bitcoin.

La FED esta semana no solo ha recortado los tipos de interés, sino que además ha anunciado el comienzo de una nueva temporada de compras de activos.

Si no te has enterado, por resumirlo, la FED a partir de ahora va a realizar la compra de unos $40,000 Millones de bonos soberanos a corto plazo (T-Bills, es decir, Letras del Tesoro) al mes, durante los próximos meses, con el objetivo principal de llegar a un nivel de reservas bancarias “amplias” en un ciclo estacional más propio de retirada de liquidez del mercado, por el pago de impuestos (algo que profundizaremos en el siguiente apartado).

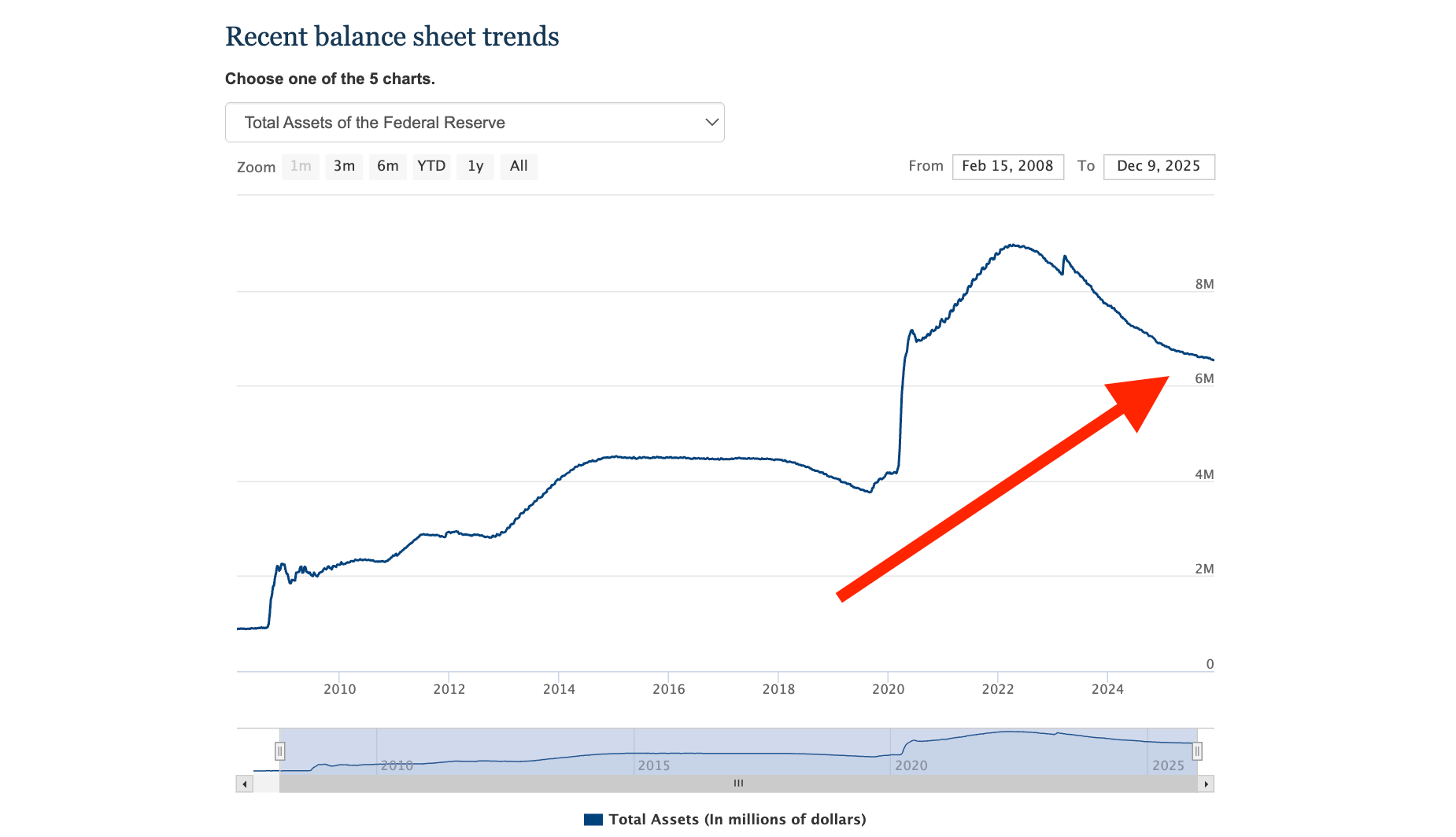

Bueno, la cuestión importante de todo esto, ¿Por qué es tan alcista? 👉 La realidad es que este evento como tal NO lo es tanto, como ya veremos en el siguiente apartado, PERO hay una cuestión muy importante a tener en cuenta de cara a futuro, y es que el Balance de activos de la FED está exageradamente elevado como para empezar a pivotar ahora hacia una nueva etapa expansiva.

Como podemos observar en el gráfico del titular, el Balance de activos de la FED está en unos niveles que no veíamos desde el año 2020.

Este balance fue aumentado de forma exponencial de la noche a la mañana principalmente por un shock en el mercado financiero, ocurrido como consecuencia de la COVID, que aunque no tenga mucho que ver ahora mismo, el evento mundial provocó tal pánico, que los principales fondos vendieron en masa todos los activos (incluidos bonos soberanos) en busca de dinero en efectivo ante la incertidumbre, lo que entre unas cosas y otras provocó una falta de colateral de calidad en el mercado repo, aumentando mucho la volatilidad de los tipos de interés a corto plazo y apuntando a una desestabilización total del mercado financiero, a lo que la FED quiso intervenir mediante el anuncio de compras masivas de bonos soberanos A MEDIO Y LARGO PLAZO.

Vale, pues la cuestión es que ahora mismo, estando en los niveles más ALTOS del año 2020, un pivote de la FED para realizar de nuevo una ampliación de Balance significa solo una cosa: tenemos que acumular aún más activos de valor escasos (es decir, Bitcoin).

¿Por qué? 👉 Ahora mismo, la FED tiene un balance de activos razonablemente “amplio”, mientras que los bancos están en reservas MÍNIMAS, lo cual solo puede tener una explicación lógica, y es que las necesidades de liquidez en el mercado monetario son, cada vez mayores (en los últimos años, no meses), y esta situación se debería traducir en un aumento del “coste del dinero” de forma sistemática a lo largo de los últimos años, cosa que va a seguir perpetuándose tal y como nos está diciendo la FED, pretendiendo realizar de nuevo compras con unos excesos de liquidez nulos (lo que proyecta una política de expansión de balance cercana).

Ahora bien, ¿Por qué traerá esto un mercado alcista para BTC? 👉 Básicamente por dos motivos que van de la mano:

El primero, porque cuando la FED realiza este tipo de maniobras a medio y largo plazo, no solo está FACILITANDO de forma indirecta que haya una mayor fluidez de liquidez en los mercados (por ejemplo, bajando los tipos de interés objetivo), sino que está introduciendo de forma DIRECTA mayor liquidez en el mercado monetario, liquidez que va a ser trasladada a la economía y que va a traducirse, entre otras cosas, en una mayor disposición a la aceptación por el “riesgo”, que en este caso, sería la inversión en activos de riesgo (BTC y crypto).

El segundo (que en realidad es el primero potenciado), la inversión generalizada y sostenida en activos ESCASOS, a diferencia de activos inflacionarios (las propias acciones de una empresa son/pueden ser inflacionarias, aunque no lo creas), genera un efecto potenciado en la demanda que provoca subidas agresivas en el precio, y aumenta la volatilidad a gran escala, como es en el caso de BTC o el oro, algo que se ha visto en el último año de forma evidente (sobre todo en el segundo, ya que no se trata de un activo de riesgo como BTC).

2 - El Problema de las “Compras Estacionales”.

Vale, la cuestión es, si esto es tan positivo, ¿Por qué no estamos viendo un efecto inmediato? 👉 Por varios motivos, que se pueden resumir en que este “QE no QE” de la FED NO tiene efecto inmediato ni mucho menos (de hecho ahora vamos a analizar el efecto NEGATIVO que tiene a corto plazo), y porque el mercado de la IA se ha visto recientemente afectado por las especulaciones, lo que ha afectado negativamente al mercado crypto (de forma totalmente indirecta y absurda, en mi opinión).

Vamos a empezar por lo más importante: El efecto inmediato REAL que tiene este tipo de maniobras de la FED.

A pesar de lo que pueda aparentar (yo mismo desconocía este punto de vista, que debatí con un suscriptor) cuando la FED compra bonos soberanos A CORTO PLAZO, la liquidez que “inyecta” de forma inmediata NO es capaz de llegar al mercado (y a la economía final) de forma tan eficiente ni inmediata.

¿Por qué? 👉 Porque al fin y al cabo, la FED cuando compra T-Bills (Letras de Tesoro a 1 año) de forma abundante, si bien está inyectando liquidez, de forma simultánea está RETIRANDO del mercado monetario el colateral utilizado para operaciones a muy corto plazo, con las que la liquidez fluye de forma más eficiente (repos y repos inversas). Al retirar este colateral, por tanto, se reduce la oferta aun habiendo mucha demanda, lo que provoca una mayor volatilidad en los tipos de interés a corto plazo del mercado repo, y afecta a los costes a los que esta liquidez pasa del mercado monetario al mercado financiero y a la economía general.

Esta situación es MUY DIFERENTE cuando la FED COMPRA de forma abundante bonos soberanos a MEDIO y LARGO PLAZO, ya que NO retira este colateral a corto plazo y por tanto, inyecta liquidez directamente sin afectar a la fluidez de la misma hacia la economía.

Ahora bien, entonces, el efecto real (positivo) que tiene sobre la liquidez no se acaba viendo de forma evidente hasta pasados unos meses, que es justo lo que se espera que dure este programa.

Pero entonces, cuando pasen estos meses, ¿Habrá mercado alcista? 👉 Pues todo dependerá de varios factores, pero en cuanto a las necesidades del mercado monetario del momento, dependerá de que haya una necesidad evidentemente grande de liquidez PREVIA al comportamiento cíclico de la retirada de liquidez, ya que precisamente para los meses en los que se espera que haya un efecto notable de estas “inyecciones” de liquidez (abril aproximadamente), es cuando el Tesoro americano provoca una RETIRADA IMPORTANTE de liquidez de los mercados.

¿Por qué? 👉 Para entender esto tendríamos que meter en la ecuación un nuevo parámetro: las Cuentas Generales del Tesoro (Treasury General Account - TGA). Para no rizar demasiado el rizo, vamos a resumirlo en que el Tesoro americano, tiene su “Cuenta bancaria” en la FED, y esta cuenta bancaria es el TGA, donde recibe el pago de impuestos entre otras cosas.

Pues cuando se acercan las fechas estacionales de pagos de impuestos (justo en torno a abril), se realizan pagos masivos de impuestos al TGA, lo que significa que a corto plazo, mucha liquidez pasa de manos de la “economía”, a manos del Estado, lo que en resumidas cuentas acaba en una retirada de liquidez de los mercados importante.

Por lo pronto tendremos que tener en cuenta los factores más a corto plazo, que esta semana van a ser muy importantes ya que tendremos la publicación entre otras cosas de reportes de empleo, de inflación, los speeches de varios miembros de la FED, y también la decisión del Banco de Japón, que si bien se espera con casi total certeza una subida de los tipos de interés, podríamos tener un lenguaje que sorprenda tanto para bien como para mal a los mercados.

Prepararé otro reporte específico para que estemos preparados con todo esto, además de configurar al bot ARGOS para que publique toda la información importante en tiempo real por Telegram.